DÜNYA

EKONOMİSİNDE BİRBİRİNİ ETKİLEYEN İKİ EĞİLİM VE SONUÇLARI

(GÜÇLER

DENGESİNDE DEĞİŞİM EĞİLİMLERİ)* (I)

Dünyanın

birçok bölgesinde (Suriye eksenli olarak Ortadoğu'da, Merkezi

Afrika'da, Doğu Asya'da, en güncel olarak da Ukrayna'da)

emperyalist ülkeler arasında rekabet keskinleşmekte. Suriye'de

olduğu gibi vekalet savaşına dönüşmektedir. Önde gelen,

jeopolitika üretme yeteneğine sahip olan emperyalist ülkeler,

nüfuz alanlarını koruma ve genişletme derdindeler. Bunun nedeni

uluslararasılaşan ve uluslararasılaşma sürecinde olan sermayede

görülen merkezileşme ve yoğunlaşma eğilimidir. 2008 dünya

ekonomik krizi uluslararası tekelci sermayeyi oldukça hırpalamıştı.

Krizin patlak verdiği merkez ülkelerin ve bölgelerin (ABD, bir

bütün olarak AB, Avro Alanı, OECD-Avrupa, Japonya) krizden

çıktıkları (Son verilere göre ABD ve Almanya'nın krizden

çıktığı söylenebilir) söylenemez, ama sermaye hareketinin

eğilimleri, önümüzdeki dönemde emperyalist ülkeler ve önde

gelen emperyalist ülkeler ile emperyalistleşen ülkeler arasında

çıkar ve nüfuz alanı için rekabetin keskinleştiğini

göstermektedir. Güçler dengesindeki değişim ile bu rekabet daha

da acımasız, daha da keskinleşmiş olacaktır.

Amerikan

emperyalizmi engellenemez bir biçimde “tek dişi kalmış

canavar” olma yolunda ilerlemektedir; artık çöken, gerileyen bir

güç olduğu pek de tartışılmamaktadır. ABD, ihracatta

şampiyonluğu Çin'e kaptırdı. 2009'da Almanya'yı ihracatta

ikinci sıraya iten Çin, ekonominin bütününde ise 2010'da

Japonya'yı üçünü sıraya iterek dünyanın en büyük ikinci

ekonomisi konumuna yükselmişti. Çin emperyalizmi öncelikle Asya,

Afrika ve Latin Amerika'da Amerikan sermayesine ve AB kaynaklı

sermayeye karşı rekabet etmektedir ve bu rekabetinde başarısız

olduğu da söylenemez. Hindistan, Brezilya, Kore, Türkiye gibi

ülkeler de her birinde farklı da olsa doğrudan emperyalist

politikalar gütmektedirler.

Dünya

çapında II. Dünya Savaşından sonra oluşan güçler dengesi

yeniden değişmektedir. İlk değişimde sosyalist sistemle

kapitalist sistem arasındaki mücadele belirleyici olmuştu. Bu

mücadele, sosyalist sistemin kendi iç sorunlarından dolayı

yıkılmasıyla yerini kapitalist sistemle revizyonist sistem

arasındaki mücadeleye bıraktı. İki kutuplu dünya 1990'lı

yılların başında revizyonist blokun ve 1991'de de sosyal

emperyalist Sovyetler Birliği'nin yıkılmasıyla yerini tek kutuplu

(ABD), ama çok rekabet merkezli (ABD, AB, Japonya, Çin) dünyaya

bıraktı. Şimdi bu durum da değişiyor. Amerikan emperyalizmi

“yeni dünya düzeni”ni kuramadı. Ama dün -revizyonist blokun

çökmesinden sonra- olduğu gibi bugün de sağ ve “sol” yeni

bir dünya düzeninden bahsetmektedir. Bu düzen dünya çapında güç

dengesinin değiştiğini veya yeni bir düzenin kurulmasından

bahsedilecek derecede değiştiğini ifade etmektedir.

Z.

Brzezinski’nin

“Büyük Satranç Tahtası”na, “Avrasya jeopolitikası”na

göre Amerikan emperyalizmi bütün 21. yüzyıl boyunca olmasa da en

azından 21. yüzyılın yarısına kadar “süper güç” olarak

kalmalıydı. Olmadı. Dünya biraz hızlı gelişti. ABD, AB veya

yaşlanmış emperyalist ülkelere bakarak kapitalizmin çöktüğünü

ilan edecek kadar ekonomiden ve politikadan anlamayanların yanında

güç dengelerinin değiştiğini görüp de adeta panikleyen Batılı

yazarlar bana biraz daha nesnel düşünebiliyorlar gibi geliyor. En

azından bir değişimi, güç kaymasını; merkezin örneğin a

noktasından b noktasına kaydığını görebiliyorlar. Bazıları

bunu da göremiyor; ufku sadece a noktası ile sınırlı olduğu

için b noktasından haberi bile yok, olsa da orada bir gelişme

yeteneği göremiyor.

Her

halükarda Batı'nın burjuva yazarları “yeni dünya düzeni”nin

Batı dışında (ABD ve Avrupa) kuruluyor olduğunu görüyorlar.

Gerçekten

de dünya çapında giderek artan istikrarsızlık (kapitalist

ekonominin içsel sorunlarından ve sınıf mücadelesinden

kaynaklanan istikrarsızlık), kapitalizmin sistem sorunundan ziyade

güçler dengesindeki değişime, bir geçiş sürecine; merkezin a

bölgesinden b bölgesine kayıyor olduğunu gösteren veriler,

işaretler olarak algılanmalıdır. Retorik ajitasyonun ötesine

geçemeyen bir zihniyet bu değişimi asla göremez. Gücü yetmediği

için dünyayı değiştiremez. Dünyayı değiştirecek gücü

örgütleyemez. Zaten o gücün ne olduğu konusunda da anti-marksist

düşünceler zavallı “Marksist” küçük burjuvanın kafasını

yeteri kadar karıştırmıştır. Geriye tek bir ihtimal kalıyor. O

da Wallerstein gibi kapitalizmin kaç yıl içinde çökeceğini

hesaplamak. Peki durumu şöyle ele alsan ne olur? Batı'nın dünya

üzerindeki hakimiyeti yavaş yavaş sonlanıyor. Onun yerini Çin

merkezli bölge alıyor.

Aşağıda

bütün ayrıntılarıyla şunu göstereceğim: Özellikle 21.

yüzyılın başından bu yana veya 2001 krizinden bu yana kapitalist

ekonomi bağımlı ülkelerde veya “çevre” denen alanlarda

emperyalist ülkelerde veya “çekirdek” bölgelerde olduğundan

daha hızlı, bazen karşılaştırılamayacak kadar daha hızlı

büyümektedir. Bu büyümenin geçici veya istikrarsız olduğunu

söylemek için bir neden yok. Hele hele büyümenin geçici olduğunu

söylemek kapitalizmin nesnel yasalarını, sermaye hareketini hiç

anlamamak demektir.

Emperyalist

ülkelerin, o “çekirdek” bölgelerin büyüme potansiyellerini

şu veya bu biçimde tüketmiş olmaları neden kapitalizmin sonuyla

eş anlamlı kullanılıyor? Neden bu gerçeğe bakılarak kapitalizm

Wallerstein gibi kapitalizmin kaç yıllık ömrünün kaldığı

hesaplanıyor? 21. yüzyılın başından bu yana önde gelen

emperyalist ülkelerde örneğin sanayi üretimi yerinde sayıyor ama

“gelişen” ülkelerde sürekli artıyor. Gelişmenin böyle devam

etmesi açık ki, Batı için dünyanın sonudur; kendini o çerçevede

konumlandıranlar için de kapitalizmin sonudur.

Yukarıdaki

grafik bize şimdiye kadarki dünya düzeninin eskidiğini, onun

yerini yenisinin almaya başladığını göstermektedir. Eskiye

bakarak “geçiş düzeni” hayal edenler yeninin varlığını

dahi kabul etmemiş oluyorlar. Biraz daha ileri gidelim ve dünyanın

birçok bölgesinde, hatta Afrika, Latin Amerika ve Asya gibi

kıtalarda kapitalizmin “bahar”ını yaşadığını söyleyelim.

Buna itiraz edenlerin savlarını bilmek isteriz.

İşçi

veya işgücünü satarak geçimini sağlamak zorunda olanların

sayısı sürekli artmaktadır. Şimdilerde 3,14 milyar insan ücretli

iş ilişkisi içindedir; şu veya bu biçimde işgücünü

satmaktadır.

İşçi

sayısı nerede artmaktadır? “Çekirdek” ülkelerde mi yoksa

“çevre” ülkelerde mi? İşçi sayısı bakımından da dengeler

değişmiştir. Örneğin OECD-ülkelerinde sermaye, dünya çapında

bütün işçilerin ancak yüzde 15'ini kontrol edebilmektedir.

Bir

ülkede kapitalizmin ne kadar gelişmiş olduğunu göstermek için

sık sık başvurulan yöntemlerden birisi de klasik sektörlerin

(tarım, sanayi ve hizmet) büyüklük durumudur. Bir de buna

bakalım:

|

Bölgelere

göre sektörlerde çalışan işçi sayısının dağılımı-

2013 itibariyle ve % olarak

|

||||||

|

Bölgeler

|

Tarım

|

Sanayi

|

Hizmet

|

|||

|

2000

|

2013

|

2000

|

2013

|

2000

|

2013

|

|

|

Dünya

|

40,4

|

31,8

|

20,5

|

23,0

|

39,1

|

45,1

|

|

Gelişmiş

ekonomiler ve AB

|

5,5

|

3,6

|

27,2

|

22,5

|

67,3

|

73,9

|

|

Orta

ve Güneydoğu Avrupa (AB üyesi olmayan ülkeler) ve Bağımsız

Ülkeler Topluluğu

|

25,3

|

18,3

|

25,1

|

27,1

|

49,6

|

54,6

|

|

Doğu

Asya

|

47,4

|

31,2

|

23,7

|

30,2

|

28,9

|

38,6

|

|

Güneydoğu

Asya ve Pasifik

|

49,8

|

40,3

|

16,4

|

19,2

|

33,9

|

40,5

|

|

Güney

Asya

|

59,5

|

47,2

|

15,6

|

22,9

|

25,0

|

29,9

|

|

Latin

Amerika ve Karayipler

|

21,5

|

15,5

|

21,2

|

20,9

|

57,3

|

63,5

|

|

Ortadoğu

|

22,9

|

14,8

|

23,9

|

27,4

|

53,2

|

57,7

|

|

Kuzey

Afrika

|

33,8

|

30,0

|

20,1

|

21,1

|

46,1

|

48,9

|

|

Sahra

altı Afrika

|

65,5

|

61,3

|

8,1

|

8,9

|

26,3

|

29,9

|

|

Toplam

sayı (milyon kişi)

|

1

056,5

|

1

001,4

|

536,3

|

724,4

|

1

020,6

|

1

419,0

|

|

Kaynak:

Global Employment Trends 2014 , Risk of a jobless recovery? S.

96-97.

|

||||||

2000

yılında dünya çapında ücretle çalışanların sayısı 2,613

milyar. Bunun yüzde 40,4'ü tarım sektöründe ve ancak yüzde

20,5'i sanayi sektöründe çalışıyor; Tarımda çalışanların

sayısı sanayide çalışanların sayısının iki misli. 2013'te

dünya çapında ücretle çalışanların toplam sayısı 3,145

milyar; tarımda çalışanların sayısı toplamın yüzde 31,8'ine,

sanayide çalışanlar ise yüzde 23'üne denk düşüyor. Yani

2013'te dünya çapında ücretle çalışanların yaklaşık üste

biri tarımda ve beşte biri de sanayide çalışıyor.

Gelişmiş

ülkelerde ve AB'de tarımda çalışanların toplam ücretle

çalışanlara oranı yüzde 5,5'ten yüzde 3,6'ya düşüyor,

sanayide çalışanların oranı da yüzde 27,2'den yüzde 22,5'e

düşüyor. Ama dünyanın diğer bölgelerinde tamamen farklı bir

durumla karşı karşıyayız: O bölgelerde 2013 itibariyle tarımda

çalışanların oranı oldukça yüksek.

Bu

veriler Batı'da kapitalizmin yaşlanmış olduğunu, ama başka

bölgelerde, örneğin Asya'da ve Afrika'da “çocukluk çağı”na

henüz giriyor olduğunu göstermektedir. “Mülksüzleştirme

ekonomisi” üzerine teori üretenler bu gerçeği görmüyorlar.

Marks bu süreci küçük bağımsız çalışanların (örneğin

köylülüğün) mülksüzleştirilmesi veya proleterleştirilmesi

olarak tanımlar. Asya ve Afrika'da “ilkel birikim”in henüz yeni

başlıyor olması şaşırtıcı olmamalı.

Dünya

ekonomisinde eksen değişimiyle ilgili gelişmeleri aşağıda ele

alacağız. Sanayi üretiminin gelişmesiyle başlayalım.

I-

DÜNYA SANAYİ ÜRETİMİNİN SEYRİ

Aşağıdaki

grafiğin gösteriklerine bakalım (Bu bölümde ayrıca

belirtilmediyse grafiklerin veri tabanı için bkz.:“World trade

monitor”; (http://www.cpb.nl/en/world-trade-monitor):

Verili

dönem içinde dünya sanayi üretimi 2005=100 bazından yüzde

66,7'den yüzde 124'e çıkarak yüzde 85,9 oranında, gelişmiş

ülke ekonomilerinde sanayi üretimi 2005=100 bazında yüzde

78,6'dan yüzde 100,6'ya çıkarken, 1991-2013 arasında ancak yüzde

28 oranında büyümüş oluyordu. Gelişen ülkelerde ise sanayi

üretimi yüzde 48,2'den yüzde 335,7'ye çıkarak, 1991=100 bazında

yüzde 235,7 oranında büyümüş oluyordu. Başka bir ifadeyle:

1991-2013 arasında dünya sanayi üretimi 1,8, gelişmiş ülkelerde

1,3 ve gelişen ülkelerde de 3,4 misli artmış oluyordu.

Aşağıda

da ayrıntılı olarak göreceğimiz gibi, dünya sanayi üretiminin

böyle bir seyir izlemesine gelişmiş ve gelişen ülke grupları

farklı etkide bulunmuşlardır. Örneğin 2000 yılına kadar

gelişmiş ülkelerde de -önde gelen emperyalist ülkeler bazında

bunun örneğini vereceğiz- sanayi üretimi sürekli artmıştır.

Ancak 2000'den veya 2001 krizinde sonra bu ülkelerde sanayi üretimi

sürekli yerinde saymıştır. Buna karşın gelişen ülkelerde

sanayi üretimi 2000 yılı öncesinde de artan bir eğilim

içindeydi. Bu ülkeler 2000'den sonra dünya sanayi üretiminin

itici gücü oldular.

Yukarıdaki

grafikte 1991-2000 arasında gelişmiş ekonomilerde (ülkelerde),

ABD'de, Japonya'da ve Avro Alanı ülkelerinde sanayi üretiminin

sürekli arttığını ve bu artışın da dünya sanayi üretimindeki

yüksek oranlı artışı etkilediğini görüyoruz. 2000-2013

arasında ise bu ülkelerde sanayi üretiminin yerinde sayması,

dünya sanayi üretiminin yüksek oranda büyümesini olumsuz

etkilemiştir: 1991-2013 arasında 1991=100 bazında Amerikan sanayi

üretimi yüzde 66,6; Japon sanayi üretimi ancak yüzde 5,9; Avro

Alanı sanayi üretimi ise yüzde 17,3 oranında büyürken, gelişmiş

ülkeler toplamında sanayi üretimi yüzde 28 oranında büyümüştür.

Bu dönemde dünya sanayi üretiminde büyüme oranının

diğerlerinden yüksek olmasının nedeni gelişen ülkelerde sanayi

üretiminin seyriyle doğrudan ilgilidir. Bunun böyle olduğunu da

aşağıdaki grafikte görüyoruz.

Yukarıdaki grafikte söz konusu bölgelerde sanayi üretiminin sürekli

arttığını görüyoruz: 1991-2013 arasında 1991=100 bazında

sanayi üretimi gelişen ülkeler toplamında yüzde yüzde 235,7

oranında; Asya'nın gelişen ülkelerinde yüzde 704,1 oranında;

Orta ve Doğu Avrupa ülkelerinde yüzde 62,4 oranında; Latin

Amerika ülkelerinde yüzde 65,9 oranında ve Afrika ve Ortadoğu

ülkelerinde de yüzde 46,3 oranında artmıştır. Dünya sanayi

üretiminin büyüme oranlarını yükselten, bu bölgelerdeki sanayi

üretiminin yüksek oranlı olmasıdır.

II-AYLAR

BAZINDA SANAYİ ÜRETİMİNİN SEYRİ

1-Önde

gelen emperyalist ülkelerde aylara göre sanayi üretiminin

gelişmesine toplu bakış

(Kriz

öncesinin en yüksek üretim değerine göre aylar bazında Alman,

Fransız, İngiliz, Amerikan ve Japon sanayi üretiminin gelişme

seyri)

Ayrıca

belirtilmediyse aşağıdaki grafikler OECD verilerine göre

hazırlanmış, veriler 2010=100'den kriz öncesinde üretimin en

yüksek olduğu, aya, yılın çeyreğine veya yıla (ay, yılın

çeyreği veya yıl = 100'e) çevrilmiştir.

Yıllık

veya yılın çeyreklerine göre veriler sanayi üretimin

gelişmesinde belli bir istikrarlılığın olup olmadığını uzun

vadeli gösterebilirler. Aylık değerler ise istikrarlılığının

olup olmadığını takip etmede, ayrıntıyı esas almada mutlaka

değerlendirilmesi gereken verilerdir.

Grafiklerin

neyi ifade ettiklerini birkaç cümleyle ifade edelim.

ABD

hariç diğer emperyalist ülkelerde sanayi üretimi kriz öncesinde

üretimin en yüksek olduğu seviyenin altında.

Fransa'da

sanayi üretimi kriz öncesinde Nisan 2008'de en yüksek seviyesine

ulaşmıştı. Kasım 2013'te ise sanayi üretimi Nisan 2008'deki

seviyesinin yüzde 85'ine denk düşüyor. Yani yüzde 15 oranında

bir gerileme devam etmektedir. Almanya'da sanayi üretimi yine

Kasım 2013'te, kriz öncesindeki en yüksek seviyesi olan Ocak

2008'e göre yüzde 1,3 oranında geri. Bu oran İngiliz

sanayi üretiminde yüzde 12,7 ve Japon sanayi üretiminde de

yüzde 14,9 oranlarında. Sadece Amerikan sanayi üretimi,

kriz öncesindeki en yüksek seviyesini (Ocak 2008) yüzde bir

oranında geçiyor.

ABD

hariç diğer ülkelerde sanayi üretimi devam eden, inişler-çıkışlar

gösteren belli bir durgunluk sürecindedir.

2-Avro

Alanı, AB, OECD-Avrupa, OECD-Toplam ve G-7 ülkelerinde aylara göre

sanayi üretiminin seyri

Aynı

eğilimi yukarıdaki grafikte de görüyoruz:

Avro

Alanı ülkelerinde (17 ülke) sanayi üretimi kriz öncesindeki

en yüksek seviyesinden (Nisan 2008) Kasım 2013 itibariyle yüzde

11,5; AB'de (28 ülke) -Nisan 2008'e göre- yüzde 10,3; G-7

ülkelerinde Ocak 2008'e göre Ekim 2013'te yüzde 6,4; OECD-Avrupa

ülkelerinde Nisan 2008'e göre Ekim 2013'te yüzde 8,9 ve

OECD-ülkeleri toplamında da Ocak 2008'e göre Ekim 2013

itibariyle yüzde 3,8 oranında geride. OECD ülkeleri toplamında

sanayi üretiminin diğerlerine nazaran daha hızlı artmasının ve

kriz öncesi seviyesine oldukça yaklaşmasının nedeni, krizde

olmayan ve sanayi üretimi oldukça hızlı büyüyen bazı “gelişen”

ülkelerin üyeliğinden dolayıdır.

Burada

da bir bütün olarak sanayi üretiminin kriz öncesindeki en yüksek

seviyesinden geride olduğunu, bu anlamda krizden çıkılmadığını

ve 2011'den sonra da hala devam eden üretimin seyrinde

inişler-çıkışlar gösteren bir durgunlu sürecine girildiğini

görüyoruz.

3-BRIC

ülkelerinde aylara göre sanayi üretiminin seyri

Yukarıdaki

grafikte Hindistan, Rusya ve Brezilya'da sanayi üretiminin 2008'de

patlak veren ekonomik krizden ne deni etkilendiklerini görüyoruz.

Bu ülkeler kriz girmediler, ama Brezilya ve Rusya'da aylık sanayi

üretiminin seyri bu ülkelerin dünya krizinden dönem dönem

oldukça etkilendiklerini göstermektedir. Ocak 2008=100 bazında

Brezilya sanayi üretimi Aralık 2008'de yüzde 17,8 oranında; Rusya

sanayi üretimi de Ocak 2009'da yüzde 15,4 oranında mutlak

geriliyor. Hindistan sanayi üretimi ise Ocak 2009'da ancak yüzde 5

oranında geriliyor.

4-

İspanya ve “yükselen” bazı ülkelerde aylık bazda sanayi

üretiminin seyri

Kriz

öncesinde sanayi üretimi Kore'de Nisan, Meksika, Polonya ve

İspanya'da Şubat ve Türkiye'de de Ocak 2008'de en yüksek

seviyesinde.

Kriz

seyrinin etkileyici faktörlerin etkileme gücünün farklılığından

dolayı ne denli farklı gelişeceğini bu beş ülkenin sanayi

üretimi seyrinde görebiliyoruz.

Kore

sanayi üretiminde kriz süreci Nisan 2008 – Eylül 2009

arasıdır. Eylül 2009'da sanayi üretimi Nisan 2008'deki en yüksek

seviyesini yüzde 3 oranında aşıyor. Aslında kriz Kore

ekonomisini “teğet geçmiştir.” Yıllık verileri ele alırken

bunu göreceğiz.

Meksika

sanayi üretiminde kriz süreci Şubat 2008'den Eylül 2011'e kadar

sürmüştür. Sanayi üretimi Eylül 2011'de Şubat 2008'deki en

yüksek seviyesini yüzde 0,3 oranında aşar.

Polonya

sanayi üretiminde kriz süreci Şubat 2008'den Haziran 2010'a kadar

sürer ve bu ayda sanayi üretimi Şubat 2008'deki seviyesini yüzde

bir oranında aşar.

Türkiye'de

sanayi üretiminde kriz süreci Ocak 2008'den Aralık 2010'a kadar

sürer ve bu ayda sanayi üretimi Ocak 2008'de en yüksek seviyesini

yüzde 1,4 oranında aşar.

İspanya'da

ise sanayi üretimi Şubat 2008'deki en yüksek seviyesinden oldukça

uzaktır; Şubat 2008'e göre sanayi üretimi Kasım 2013'te yüzde

71,2 oranındadır; yani yüzde 28,8 oranında küçülmüştür.

Bu

ülkeler bazında kriz sürecinin seyrinde üç eğilim görüyoruz:

Birinci

eğilim: Kriz devam ediyor. Buna örnek İspanya'dır.

İkinci

eğilim: Krizden istikrarsız çıkış. Buna Türkiye örnektir.

Türkiye'de sanayi üretimi Aralık 2010'da Ocak 2008'deki en yüksek

seviyesini aşarak krizden çıktıktan sonra Ağustos (100-96,9=

-3,1 ve Eylül (100-98,3= -1,7) 2012'de ve Ağustos (100-96,1= -3,9)

ve Ekim (100-97,7= -2,3) 2013'te Ocak 2008'deki seviyesinin gerisine

düşmüştür. Böylesi iniş-çıkışlar sanayi üretiminin ne

deni istikrarsız olduğunu gösterir. Bunun da ayrıntılı analizde

(aylık üretimin seyrinde görebiliriz).

Üçüncü

eğilim:

Krizden istikrarlı çıkış: Meksika, Polonya ve Kore buna

örnektir. Bu ülkelerde sanayi üretimi 2008'deki verili aylara göre

en yüksek seviyesini aştıktan sonra Türkiye örneğinde olduğu

gibi mutlak gerileme -2008'deki en yüksek seviyesinin altına düşme

durumuyla karşı karşıya kalmamıştır.

III-YILIN

ÇEYREKLERİ BAZINDA SANAYİ ÜRETİMİNİN SEYRİ

1-Önde gelen emperyalist ülkelerde yılın

çeyreklerine göre sanayi üretiminin gelişmesi

Bu

yaşlanmış emperyalist ülkelerden sadece ABD, yukarıdaki verilere

göre 2013'ün son çeyreği itibariyle krizden çıkmış gözüküyor.

Diğer ülkelerde sanayi üretimi dibe vurma sürecinden çıkmış,

ama krizden çıkmaktan oldukça uzak gözüküyor. Sadece Alman

sanayi üretimi, diğerlerine nazaran daha iyi konumda. Durumu en

felaket olan da Japon sanayi üretimi.

2-Avro Alanı, AB, OECD-Avrupa, OECD-Toplam ve G-7

ülkelerinde yılın çeyreklerine göre sanayi üretiminin seyri

Bu

ülke gruplarının hiç biri 2008'in ilk çeyreğindeki üretim seviyesini aşamamıştır. Bu anlamda da ülke grubu olarak krizden

çıkamamıştır.

Sanayi

üretiminin en yüksek seviyede olduğu 2008'in ilk çeyreğine göre

sanayi üretimi 2013'ün üçüncü çeyreğinde Avro Alanı'nda

yüzde 11,8; AB'de yüzde 10,7; G-7'de yüzde 6,8; OECD-Avrupa'da

yüzde 8,2 ve OECD toplamında da yüzde 4,1 oranlarında geri

durumdadır. Durumu en felaket olan Avro Alanı'dır. OECD toplamında

üretimin nispeten yüksek olmasının nedeni Avrupa dışında

krizde olmayan ve “yükselen ekonomiler” diye tanımlanan

ülkelerin üye olmasıdır. Bu ülkelerde sanayi üretimin yüksek

oranda büyümesi OECD toplamında sanayi üretimi verilerini olumlu

etkilemektedir.

3-BRIC ülkelerinde yılın çeyreklerine göre

sanayi üretiminin seyri

Yukarıdaki grafikte Hindistan, Rusya ve Brezilya'da

sanayi üretiminin 2008'de patlak veren ekonomik krizden ne deni

etkilendiklerini görüyoruz. Bu ülkeler kriz girmediler, ama

Brezilya ve Rusya aylık sanayi üretiminin seyri dünya krizinden

dönem dönem oldukça etkilendiğini göstermektedir. Ocak 2008=100

bazında Brezilya sanayi üretimi Aralık 2008'de yüzde 17,8

oranında; Rusya sanayi üretimi de Ocak 2009'da yüzde 15,4 oranında

mutlak geriliyor. Hindistan sanayi üretimi ise Ocak 2009'da ancak

yüzde 5 oranında geriliyor.

4-İspanya

ve “gelişen“ bazı ülkelerde yılın çeyreklerine göre sanayi

üretiminin seyri

Aylık

bazda sanayi üretiminde gördüğümüz ayrıntıyı ve buna bağlı

olarak Türkiye örneğinde olduğu gibi sanayi üretiminin

seyrindeki istikrarsızlığı yukarıdaki grafikte pek göremiyoruz.

Söz

konusu bu ülkelerde sanayi üretimi kriz öncesindeki en yüksek

seviyesine 2008'in ilk çeyreğinde ulaşıyor. Üretim Kore, Polonya

ve Türkiye'de 2009'un ilk; Meksika ve İspanya'da da ikinci

çeyreğinde dibe vuruyor. Sonrasında aylık üretimde gördüğümüz

eğilimleri görüyoruz.

Sanayi

üretimi 2008'in ilk çeyreğine göre 2013'ün son çeyreğinde

Kore'de yüzde 22,1; Meksika'da yüzde 1,9; Polonya'da yüzde 15,9

ve Türkiye'de de yüzde 13,2 oranında büyürken, İspanya'da

yüzde 28,6 oranında küçülüyor.

Türkiye

açısından biraz değişim söz konusu. Sanayinin aylık üretim

seyrini ele alırken Türkiye için şunu demiştik: Türkiye'de

sanayi üretimi Aralık 2010'da Ocak 2008'deki en yüksek seviyesini

aşarak krizden çıktıktan sonra Ağustos (100-96,9= -3,1 ve Eylül

(100-98,3= -1,7) 2012'de ve Ağustos (100-96,1= -3,9) ve Ekim

(100-97,7= -2,3) 2013'te Ocak 2008'deki seviyesinin gerisine

düşmüştür. Burada söz konusu olan aylık iniş-çıkışları

göremiyoruz. Sadece sanayi üretiminin yılın çeyrekleri bazında

2011'in ilk çeyreğinde yüzde 5,5 oranında üretim artışıyla

üretimin kriz öncesindeki en yüksek seviyesini (2008'in ilk

çeyreği=100 bazında 2011'in ilk çeyreğinde 105,5'e çıkıyor.

Veya 2010=100 bazında yüzde 104,8'den yüzde 110,6

çıkıyor. 2012 ve 2013'ün bazı aylarında sanayi üretiminde

görülen mutlak gerilemeler çeyrek ortalaması içinde

kaybolmuştur.

IV-SANAYİ

ÜRETİMİ SEYRİNDE YAPISAL DEĞİŞİM EĞİLİMLER

(Yıllar bazında sanayi üretiminin seyri)

Yıllara

göre sanayi üretiminin gelişmesini ele alırken aynı zamanda

sanayi üretimi bazında dünya ekonomisinde görülen bazı

eğilimleri de göstermeye ve bu eğilimlere dayanarak bazı sonuçlar

çıkartmaya çalışacağız (Ayrıca belirtilmediyse veriler

OECD'den alınmıştır).

1-Önde

gelen emperyalist ülkelerde sanayi üretiminin gelişme seyri ve

yapısal değişim eğilimleri

Reel

değerlerin -somutta da sanayi- üretiminde yapısal denebilecek

değişimlerin olup olmadığını gözleyebilmek için uzun bir

zaman dilimini ele almak gerekir. Bu nedenle önde gelen emperyalist

ülkelerde sanayi üretiminin seyrini analiz edebilmek için geçen

yüzyılın son çeyreğinden bu yana; 1975'ten bu yana bu ülkelerde

sanayi üretiminin ve bu temelde de ekonominin gelişme seyrini

göstererek bazı sonuçlar çıkartmaya çalışacağız. Sorun kısa

dönemli süreç olarak -diyelim ki 2008 krizinden sonraki dönem-

ele alındığında varsa bazı yapısal değişimler görülmeyebilir.

Aynen yukarıda belirttiğimiz gibi, aylık sanayi üretiminin

seyrinde görülen istikrarsızlık -Türkiye örneği- yılın

çeyrekleri ve aşağıda da göstereceğimiz gibi yıllık bazda

sanayi üretiminin seyrinde görülmez. Uzun dönemi kapsayan

verilerin analizi sonucunda değişimlerin olup olmadığı, varsa

bunların ne denli kalıcı -yapısal- oldukları tespit edilebilir.

Güç

dengesi değişiyor, merkez bir noktadan başka bir noktaya kayıyor

esprisini bu analize dayanarak da açıklayabiliriz.

Batı'nın

yaşlanmış emperyalist ülkelerinde ve onları ağırlıkta

oldukları birtakım entegre ekonomilerde (örneğin AB, Avro Alanı,

OECD-Avrupa, G-7) sanayi üretiminin gelişmesini uzun vadeli ele

aldığımızda bu ekonomilerde sanayi üretiminin belli bir döneme

kadar sürekli arttığını, belli bir dönemden bu yana da

süreklilik arz eden bir durgunluk içinde olduğunu -üretimin

yerinde saydığın- görüyoruz.

Bu

durumu aşağıdaki grafiklerle açıklayalım.

2000'e

kadar veya 1975-2000 arasında sürekli artan sanayi üretimi:

1970-2000

arasında sanayi üretimi Fransa'da yüzde 73,5; Almanya'da yüzde

59,6; Japonya'da yüzde 123,8; İngiltere'de yüzde 49,3 ve ABD'de de

yüzde 146,5 oranlarında büyüyor. 1970-2000 dönemini değil de

her bir on yılı başlı başına bir dönem olarak alsak da sonuçta

şunu görüyoruz: Önde gelen emperyalist ülkelerde sanayi üretimi

20. yüzyılın sonuna kadar sürekli artmıştır. Ama sorunu daha

ayrıntılı ele alıp 1970-2000 döneminde bu ülkelerde sanayi

üretiminin artışını 1975 öncesiyle, diyelim ki 1950-1970

dönemiyle karşılaştırdığınızda 1970-2000 döneminde sanayi

üretiminin artış hızının kesildiğini; büyümede çok belirgin

bir gerilemenin; büyüme oranlarının küçülmesinin söz konusu

olduğunu görürsünüz. Demek ki, 1970-2000 arasında sürekli

artan sanayi üretimi daha öncesiyle karşılaştırıldığında

büyümesi durağanlaşma, yavaşlama sürecine girmiş olan bir

sanayi üretimidir. Grafiği 1970 yılıyla başlatmamızın nedeni

bu dönemde yaşanan 1974/75, 1980/81-1983, 1990-1994 krizlerinde

sanayi üretimindeki mutlak gerilemenin bir, en fazlasıyla iki yıl

devam ettiğini ve hemen sonrasında kriz öncesindeki en yüksek

üretim seviyesini aştığını göstermek içindir. 1990'dan sonra

sadece Japon sanayi üretiminde değişik bir seyir görüyoruz; bu

ülkede sanayi üretimi adeta sürekli kriz içinde olmuştur.

2000

sonrasında veya 21. yüzyılda sanayi üretiminin seyri:

2000=100

bazında sanayi üretiminin 2000-2012/2013 arasında gelişme seyri:

2000-2012 arasında sanayi üretimi Fransa'da yüzde 12; Japonya'da

yüzde 6,3 ve 2000-2013 arasında da İngiltere'de yüzde 15,9

oranında küçülürken, Almanya'da 2000-2012 arasında 20,9 ve

ABD'de de 2000-2013 arasında yüzde 8,1 oranında büyümüştür.

Aşağıdaki

grafikte bu durumu görüyoruz.

Şimdi

her iki grafiği birleştirerek aradaki farkı gösterelim. Aşağıdaki

grafiğin ilk kısmı sanayi üretimindeki sürekli yükselişi ve

ikinci kısmı da üretimde artışı değil de yerinde sayışı

göstermektedir. Alman ve Amerikan sanayi üretimindeki artış,

genel eğilimin yönünü değiştirmemektedir.

Aynı

eğilimi Avro Alanı (18 ülke), AB (28 ülke), G-7 ve OECD –

Avrupa sanayi üretiminin seyrinde de görmekteyiz.

Yılları

eşitlemek için 1976-2000 arasını esas alıyoruz. 1976=100 bazında

sanayi üretimi Avro Alanı'nda yüzde 50; AB'de yüzde 50,2; G-7

ülkelerinde yüzde 79,6 ve OECD-Avrupa ülkelerinde de yüzde 60,9

oranında artıyor. 2000-2012 arasında ise sanayi üretimi Avro

Alanı'nda yüzde 0,9; AB'de yüzde 2,2; G-7 ülkelerinde yüzde 0,5

ve OECD-Avrupa ülkelerinde de 8,4 oranında artıyor. 1976-2000

arasını onar yıllık dilimler olarak alsanız ve bunu 2000-2012

dönemiyle karşılaştırsanız da büyüme oranları farklı ama

sonuç aynı.

Burada

da sanayi üretiminin arttığı ve yerinde saydığı dönemleri

açık bir biçimde görüyoruz. Her iki grafikte de eğilim

çizgileri farklı yönler göstermektedir.

Bu

verilerden oldukça farklı sonuçların çıkartılması gerçeği

değiştirmez. Birtakım unsular, örneğin Wallerstein, kapitalizme

ömür biçen anlayışlarını yinelerler. Tabii kapitalizm

böylelerinin sözüne göre değil de kendi nesnel yasalarına göre

hareket eder. Wallerstein gibi unsurların, “teorisyen”lerin

olduğunu bilmek gerekir. Bunları küçümsememek gerekir.

İnsanlığın geleceği bunların iki dudağı arasından çıkan

“hışırtı”ya bağlıdır. Şimdi, her 8-10 senede bir

karşılaştığımız bu tipleri bir kenara bırakarak yaşanmakta

olan krizin değil de, 20. yüzyılın son çeyreğinde ve 21.

yüzyılda yaşanan ekonomik krizleri en genel anlamda

karşılaştırırsak şunları görürüz:

a-

Çevrim veya konjonktür süresi:

Marksizme

göre veya Marks'ın Kapital'de anlatığına göre kapitalist üretim

biçiminin bir yasallığı olan fazla üretim krizleri her 10-12

senede bir kaçınılmaz olarak patlak verir. Yaşanmakta olan kriz,

krizin faktörlere bağlı olarak değişebileceğini, ama bu

faktörlerin krizleri ortadan kaldıramayacağını göstermektedir.

Fazla üretim krizlerinin yasallığı, kapitalist üretim biçiminin

bu krizler olmaksızın var olamayacağını ifade eder. Her iki kriz

arasındaki sürenin kaç sene olduğunun veya olacağının söz

konusu yasallıkla, krizin kaçınılmazlığıyla bir ilişkisi

yoktur. (İki kriz arasındaki dönemin neden farklı olduğun başka

bir yazının konusu olabilir).

|

Dünya

fazla üretim krizleri ve konjonktür (çevrim) süresi

|

|

|

1857-1866

|

9

sene

|

|

1866-1873

|

7

sene

|

|

1873-1882

|

9

sene

|

|

1882-1890

|

8

sene

|

|

1890-1900

|

10

sene

|

|

1900-1907

|

7

sene

|

|

1907-1921:

14 sene (I. Dünya Savaşı öncesi ve sonrası)

|

|

|

1921-1929-32

|

8

sene

|

|

1932-1937/38

|

5

sene

|

|

1938-1974:

36 sene (II. Dünya Savaşı ve sonrası)

|

|

|

1974/75-1980/81

|

8

sene

|

|

1982-1990/94

|

8

sene

|

|

1994-2000/2004

|

8

sene

|

|

2004-2008

|

4

sene

|

Tabii

krizlerin ne zaman başladığından çok ne zaman sonlandığı her

zaman tartışma konusu olmuştur. Ama değişmeyen, kaçınılmaz

olarak tekrarlanan, krizlerin belli aralıklarla patlak vermesidir.

Yukarıdaki veriler dünya fazla üretim krizlerinin 19. yüzyılda

ortalama olarak her 8,3 yılda bir patlak verdiğini; I. Dünya

Savaşının kriz çevrimini ortadan kaldırdığını ve bu nedenle

1907'den sonra dünya krizinin 1921'de patlak verdiğini; 1937/38

krizinden sonra 1974'te yeni bir dünya krizinin patlak verdiğini

görüyoruz. Son kriz, 2000-2004 krizinden dört sene sonra patlak

veriyor. Çevrim süreci veya konjonktür dönemi yarı yarıya

kısalıyor.

b-Krizin

şiddeti:

Yaşanmakta

olan krizin ne denli ağır olduğunu, daha önceki krizlerle

karşılaştırıldığında en ağır kriz olduğunu yazıp çizenler

de var. Tabi karşılaştırma kıstasının ne olduğu, hangi

faktörlerin ele alındığı varılan sonucu belirler. Bana göre

kriz karşılaştırmasında belirleyici olan ve bu anlamda da temel

olan faktör sanayi üretiminin seyridir. Bu açıdan 1929-32 krizini

ve sonrasını yaşanmakta olan krizle karşılaştırdığımızda

şu sonucu elde ederiz:

1929-1937

dönemi için kapitalist dünya üretimi değerleri 1925-29=100'den

1929=100'e ve 2007-2012 OECD-toplam üretimi de 2010=100'den

2007=100'e çevrilmiştir. Her iki başlangıç yılı üretimin en

yüksek olduğu seviyedir.

Yandaki

grafik bize şunu göstermektedir: 1929-1937 döneminde dünya

üretimi 1932'de yüzde 38,2 oranında küçülerek dibe vuruyor.

2007-2012 döneminde ise sanayi üretimi 2009'da yüzde 14,5 oranında

küçülerek dibe vuruyor. Belirttiğim gibi krizin şiddetini

göstermek için başka faktörler de ele alınabilir. Ama

belirleyici faktör sanayi üretimidir. Grafikte de 1929-1937

döneminde dünya üretiminin 1932'de yüzde 38,2 oranında 2007-2012

döneminde de 2009'da yüzde 14,5 oranında küçüldüğünü

görüyoruz. Yüzde 14,5 oranında bir küçülme, yüzde 38,2

oranında bir küçülmeden daha ağırsa, daha kapsamlı sorunları

ortaya çıkartıyorsa, o zaman 1929 krizinin 2008 krizinden daha

ağır, daha şiddetli olduğunu söyleyebiliriz. (Ayrıca, aşağıda

önde gelen emperyalist ülkelerde sanayi üretiminin seyrini ele

alarak kriz karşılaştırması yapacağız).

c-Krizin

süresi:

Sürekli

1929-32 krizinden bahsediyoruz. Ama bu kriz, verilerin de gösteriği

gibi 1932'de sonlanmıyor, dünya üretimi bazında ve o dönem dünya

üretiminde belirleyici ağırlığı olan ülkelerde de 1936/37'ye

kadar devam ediyor. Bunu hesaba kattığımızda 1930'lu yıllardaki

kriz ve durgunluk 1929-1936/37 dönemini, yani 7-8 veya 8-9 senelik

bir süreci kapsar. Şimdiki kriz ancak altı yıllık bir süreci

(2008-2013) kapsıyor. Bunu krizin ne zaman sonlandığından

bağımsız olarak söylüyorum. Aşağıda bunun hesabını yaparak

tam sürenin kaç yıl olduğunu göstereceğiz.

Açık

ki bu kriz, 1930'lu yıllardaki kriz kadar olmasa da nispeten uzun

bir sürece yayılmıştır.

Bunun

böyle olduğunu aşağıdaki grafiklerde de görüyoruz.

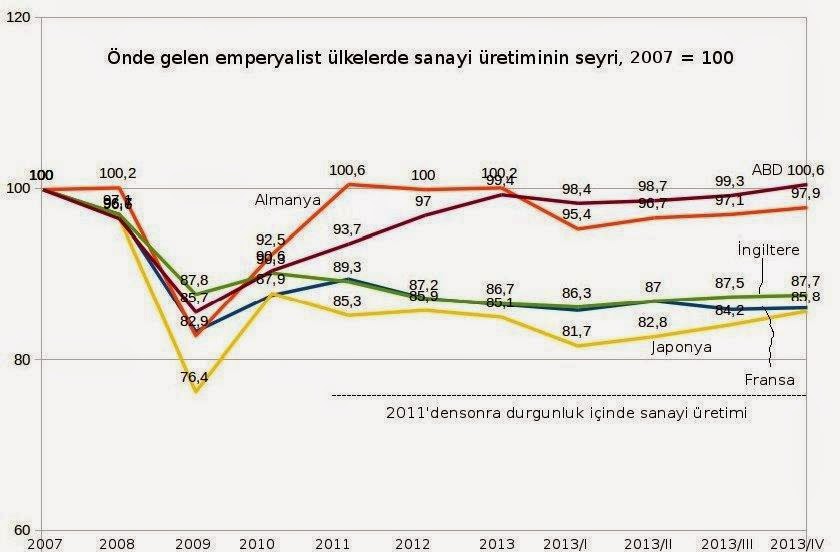

Bu

ülkelerde kriz devam etmektedir; Fransa, Japonya ve İngiltere'de

sanayi üretimi kriz öncesinde üretimin en yüksek olduğu

seviyeyi aşamamıştır. Sanayi üretimi Fransa'da 2013'ün üçüncü

çeyreği itibariyle 2007'deki seviyesinde 15,4 puan; Japon sanayi

üretimi aynı dönemde 16,1 puan ve İngiliz sanayi üretimi de

2013'ün son çeyreği itibariyle 13,9 puan geridedir. Sadece Alman

sanayi üretimi 0,6 puanla üretimin kriz öncesi en yüksek

seviyesini aşmıştır. Amerikan sanayi üretimi ise 2013'ün son

çeyreği itibariyle 2007'deki en yüksek seviyesini 1,3 puan aşmış.

Yıl bazında Almanya ve ABD'de sanayi üretimi 2007'deki seviyeyi

yakalamış gözüküyor. Bunun devamlılık arz etmesi bu iki

ülkenin krizden çıkıyor olduklarının açık ifadesi olacaktır.

Bu

ülkelerde ve ülke gruplarında sanayi üretiminin gelişmesini uzun

bir döneme yayarak ele alırsak durumu daha iyi göstermiş oluruz.

Soruna 1990-2013 dönemi açısından bakalım.

2009'da

Fransız sanayi üretimi krizin etkisiyle 1988'deki seviyesine

geriliyor. 2012'de ise hala 1994'teki seviyesinde; 18-21 senelik bir

geriye düşüş. Alman sanayi üretimi de en azından 10 sene geriye

düşüyor. 2009'da üretim 2000'deki seviyesindeydi. 2012'de

2007'deki seviyesini yakalıyor, ama 2008'deki seviyesinden geride

kalıyor.

Durumu

en felaket olan Japon sanayi üretimi. 1990-1994 krizinden sonra

Japon sanayi üretiminde büyüme adeta bir hayal oldu. 2009'da

üretimin seviyesi 22 sene gerileyerek 1987'deki seviyesine düştü.

Üretim 2012'de ise 2001'deki seviyesinde seyrediyor.

2009'da

Amerikan sanayi üretimi 11 sene gerileyerek 1998'deki seviyesine

düşüyor. 2013 itibariyle de kriz öncesindeki en yüksek

seviyesini aştı aşacak düzeye gelmiş durumda.

İngiliz

sanayi üretiminin de Japon sanayi üretiminden pek farkı yok. 2009

krizi bu ülkede sanayi üretimini 21 sene geriletti (1988). Üretim

2013 itibariyle hala 1992'deki seviyesinde seyrediyor.

Bu

ülkelerin veya genel olarak bir ülkenin krizden çıkması için

kriz öncesi en yüksek seviyeyi (yıllık bazda) nihai olarak aşmış

olması gerekir. ABD ve Almanya bu aşma sınırına gelmiş

durumdalar. Ama söz konusu diğer ülkeler için bu söylenemez.

Durumun

bu çerçevede olduğunu aşağıdaki grafikte de görüyoruz. Kriz

öncesi üretimin en yüksek seviyede olduğu 2007 yılını baz

aldık ve eğilimi göstermek için 2013'ün çeyreklerini de

ekleyerek aşağıdaki grafiği oluşturduk.

Sadece

ABD ve Almanya sanayi üretimi krizden çıkıyor konumuna gelmiş,

diğer ülkelerde sanayi üretimi böyle bir gelişmeden oldukça

uzak.

Söz

konusu bu emperyalist ülkelerin hakim oldukları oluşumlarda da

sanayi üretimi kriz öncesindeki en yüksek seviyesini henüz

aşamamıştır. Aşağıdaki grafikte bu durumu görüyoruz. 2007

baz yılına göre krizden çıkmaya en yakın konumda olan OECD

toplamı ülkeleridir. Bunun böyle olmasında Avrupa dışında

kalan ve sanayi üretimi dinamik olan ülkelerin katkısı

belirleyici olmuştur.

2-BRIC

ülkelerinde yıllara göre sanayi üretiminin seyri

BRIC

ülkelerinde sanayi üretiminin seyrine bakalım. Yıllık bazda bu

ülkelerde sanayi üretiminin süreklilik içinde arttığını

görüyoruz. Ama Çin hariç diğer ülkelerde son dönemde yılın

çeyrekleri bazında veriler, sanayi üretiminin hız kesmeye

başladığını; üretim dinamiğinde belli bir durgunluğun

olduğunu görüyoruz.

Şöyle

de diyebiliriz: Gelişmiş ülkelerin 20. yüzyılın son çeyreğinde

gösterdikleri büyüme performansını 21. yüzyılda BRIC ülkeleri

göstermektedir. Hatta BRIC ülkelerinde sanayi üretiminin daha

dinamik bir büyüme içinde olduğunu ve kriz veya krizden etkilenme

sürecinin de bir-iki yıl gibi kısa bir zamanda atlatıldığını

da söyleyebiliriz.

Bu

ülkeler 2008 krizinden farklı boyutlarda etkilenmişlerdir. Örneğin

Çin'de sanayi üretimi kriz sürecinde de dinamik olarak büyümeye

devam etmiştir. Hindistan'da sanayi üretiminin büyüme oranları

küçülmüş, ama sonrasında yeniden yükselmeye başlamıştır.

2011-2012 arasında ise sanayi üretiminde durgunluk baş

göstermiştir.

Brezilya

ve Rusya sanayi üretiminde, emperyalist ülkelerdeki gibi olmasa da

belli bir gerileme yaşanmıştır. Örneğin Rusya'da sanayi üretimi

2008'den 2009'a yüzde 9,4 oranında küçülürken, 2009'dan 2010'a

yüzde 8,4 oranında büyümüş ve 2011'de kriz öncesi en yüksek

seviyesini (2008 yüzde 151,4) yüzde 2,8'lik oranla geride

bırakmıştır. Brezilya'da ise sanayi üretimi 2008'den 2009'a 7,4

oranında küçülmüş, ama 2010'da kriz öncesi en yüksek

seviyesini (2008 yüzde 131) yüzde 5,4 oranla aşmıştır. Ama

2012'de bu ülkede sanayi üretimi yeniden bir durgunluk sürecine

girmiştir.

Sanayi

üretimindeki gelişmenin bu seyri BRIC ülkelerinde üretim

dinamiğinin farklı olduğunu göstermektedir: Bu ülkelerin

hepsinde sanayi üretimin büyümeye devam ediyor. Ama üretim Rusya,

Brezilya ve Hindistan'da belli bir durgunluk içine girerken, Çin'de

böyle bir gelişme ilk bakışta pek görülmüyor.

Aşağıdaki

grafikte bu gelişmeyi görüyoruz: Rusya'da, Hindistan ve

Brezilya'da sanayi üretiminin büyüme hızı 2010'dan 2011'e

düşüyor, 2011'den 2012'ye ise üretim durgunluk sürecine giriyor.

Bu grafikte (yıllara göre) Çin sanayi üretiminde böyle bir

gelişmenin olmadığını görüyoruz.

Sanayi

üretiminde 2013'ün çeyreklerindeki büyüme oranlarını hesaba

katarak bir değerlendirme yaparsak, Çin'de de sanayi üretiminin

büyüme hızının kesildiğini ve belli bir durgunluğun söz

konusu olduğunu görürüz.

Grafikte

reel büyüme oranlarının giderek küçüldüğünü görüyoruz.

Büyüme oranlarındaki bu küçülmenin; ortalama olarak yüzde 8-10

bandında büyümenin Çin açısından ne anlama geldiğini anlamak

için daha önceki büyüme oranlarıyla bir karşılaştırma yapmak

gerekir.

{kind=link}

Burada 1990'lı yıllarda dönem dönem yüzde 25-30 bandında seyreden büyüme oranlarının yüzde 8-10 bandına gerilemesi söz konusudur.

Çin

sanayi üretimi 2000=100 bazında 2013'te yüzde 468,4 oranında

sürekli büyümüştür. Ama aylık ve yılın çeyrekleri bazında

veriler sanayi üretiminin 2013'te hız kestiğini, büyüme

oranlarının düştüğünü göstermektedir.

Açık

ki bütün BRIC ülkelerinde sanayide belli bir durgunluk sürecine

girilmiştir. Bu gelişmeyi aşağıdaki grafikte görüyoruz:

Grafik

2011'den sonra Brezilya, Hindistan ve Rusya sanayi üretiminin

yerinde saymaya başladığını, Çin sanayi üretiminde ise büyüme

oranlarının küçüldüğünü göstermektedir.

Bu

ülkelerde bütün sektörlerde alınan siparişler de aynı eğilimi

doğrulamaktadır. Aşağıdaki grafik, Çin de dahil bu ülkelerde

siparişlerde gerilemenin doluğunu göstermektedir.

(“HSBC

Emerging Markets Index”in açıklamasına göre birim veya değer

olarak 50, daha önceki aya göre bir değişmenin olmadığını;

50'nin üstünde değer veya birim büyümenin olduğunu; 50 altında

değer veya birim bir ay öncesine göre gerilemenin olduğunu

gösterir. Değerler mevsim etkilerinden arındırılmıştır', s.

12).

Siparişlerin

azalması bakımından Çin, Brezilya ve Rusya ile adeta yarışıyor.

Durumu diğerlerinden biraz farklı olan Hindistan. Sipariş oranları

diğer ülkelerinkinden daha yüksek, ama düşme eğilimi içinde.

Sipariş

stokları bakımından en olumsuz durumda olan ülke Rusya. Ama başta

Brezilya olmak üzere diğer ülkelerde de sipariş stokları

erimektedir.

*

*)

Bu yazı Mart 2014'te hazırlanmıştır.

(Bazı

grafiklere 2013 yılı ve 4. çeyreği verileri sonradan eklendiği

için yazı içindeki bazı rakam verileri değişmiş olabilir).